در چند سال گذشته عده زیادی از مردم در سراسر دنیا نسبت به ارزهای دیجیتال آگاه شدهاند و بر روی این دارایی سرمایهگذاری کردهاند. از آنجایی که ارزهای دیجیتال دارایی نوظهوری هستند هنوز قوانین کمی به صورت مدون در این زمینه وجود دارد. با توجه به رواج سرمایه گذاری بر روی داراییهای دیجیتال از جمله رمز ارزها، در این مقاله میخواهیم نحوه حسابداری خرید، فروش و شناسایی درآمد حاصل از آن و همچنین قوانین مالیاتی مرتبط با آن را توضیح دهیم

محاسبه مالیات ارز دیجیتال در ایران

با ظهور ارزهای دیجیتال در دنیا و سوددهی روزافزون این پول های دیجیتالی مردم ایران هم مانند سایر کشورهای دیگر وارد این بازار شدند و به موفقیت های مالی بسیاری در این زمینه رسیدند. برهمین اساس در هر زمان هر فرد قصد ارائه اظهارنامه مالیاتی برای درآمد و سود به دست آمده که ناشی از ترید یا معامله کردن ارزهای دیجیتال است را داشته باشد، مبلغ مالیات پرداختنی جزو هزینه های ارز دیجیتال به شمار میشود.

همچنین در هر زمان که ارز دیجیتال فروخته میشود و یا حتی با آن معاملات دیگری انجام میشود، در نهایت باید سود و زیان را براساس مالیات بر درآمد به دست آمده محاسبه نمود

قوانین مالیاتی ارز دیجیتال

اگر در ایران از سایت های خارجی یا بهتر است بگوییم صرافی های آنلاین که ارز دیجیتال میفروشند، ترید یا معامله ای انجام گیرد، سازمان امور مالیاتی کشور با آنها مانند اشخاصی که کار صادرات انجام میدهند برخورد و مالیات وضع میکند. در صورتی که ارز دیجیتال خود را در ایران بفروشند، معاف از مالیات میشوند. برای آشنایی با انواع معافیت های مالیاتی بر روی لینک کلیک کنید.

مالیات استخراج ارز دیجیتال

عمل استخراج یا ماینینگ کردن ارز دیجیتال هم مانند ترید یا معامله ارز دیجیتال بسیار پول ساز و درآمد زا است، حتی به مراتب پول سازتر از معامله ارز دیجیتال در صرافی های آنلاین. پس 100% این عمل هم یک رویداد مالیاتی به شمار میرود و به میزان تلاش ماینر یا فرد استخراج کننده بستگی دارد.

♦️ استخراج ارز های دیجیتال یا در کامپیوترها امکان پذیر است که میتوان به صورت پاره وقت ماینینگ را در کامپیوترها انجام داد، یا به صورت تمام وقت توسط تجهیزات و مزارع استخراج ارز دیجیتال مانند بیت کوین که یک نوع کسب و کار محسوب میشود.

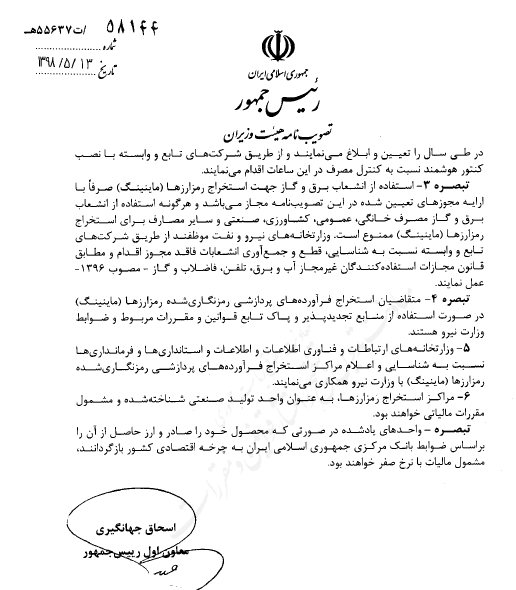

♦️ بر همین اساس سازمان امور مالیاتی کشور در یک مصوبه براساس تبصره “2” بند “2” احکام مالیاتی استخراج و ماینینگ کردن ارز دیجیتال را ابلاغ کرده و براساس این مصوبه، ارز حاصله از صادرات رمز ارزها در چرخه اقتصادی، مشمول مالیات با نرخ صفر درصد هستند.

♦️ طبق این مصوبه، استقرار واحدهای فرآورده های پردازشی رمزگذاری شده رمز ارزها یا ارزهای دیجیتال شامل محدوده 120 کیلومتری شهر تهران؛ 50 کیلومتری شهر اصفهان و 30 کیلومتری مراکز استان ها نیست.

♦️ مراکز ماینینگ و استخراج ارزهای دیجیتال به عنوان واحد تولیدی و صنعتی شناخته شده و مشمول مالیات هستن

هر ماینر یا استخراج کننده ارز دیجیتال در ایران در صورتی که تضمین کند درآمدهای حاصل از ماینینگ یا استخراج ارز های دیجیتالی را که به دست آورده است را به چرخه اقتصادی کشور بازگرداند، از پرداخت مالیات معاف خواهد بود.

اصول حسابداری در ارزهای دیجیتال

1- ارزهای دیجیتال فعلا در ایران واحد پول محسوب نمی شوند

در ایران ارزهای دیجیتال قانونا پول محسوب نمیشوند در عوض یک نوع کالا هستند که مانند یک سرمایهگذاری با آنها برخورد میشود. به همین دلیل، باید در ثبت حسابداری مانند سایر سرمایهگذاریهای سهام و اوراق قرضه با آنها برخورد کنید. در اصل خرید و فروش ارز دیجیتال هم سرمایه گذاری است. پس فرقی نمیکند که ارزهای دیجیتال میخرید، میفروشید یا استخراج میکنید، هر نوع سود و زیان حاصل از این تراکنش مشمول مالیات است و باید بهعنوان مالیات پرداختنی ثبت شود.

♦️ اگر تراکنش بین دو ارز دیجیتال است، یعنی مثلا مقداری بیت کوین را میفروشید تا اتریوم بخرید، قیمت فروش بیت کوین مبنای محاسبه بهای تمام شده اتریوم است. در ایران معامله ارزهای دیجیتال فعلا وضعیت قانونی مشخصی ندارد پس ثبت مالیات پرداختنی فقط در صورت قانونی شدن معاملات لازم است.

2- استخراج ارزهای دیجیتال در قانون ایران کسبوکار محسوب می شود

ارزهای دیجیتال کسب شده توسط ماینینگ درواقع یک نوع جایزه محسوب میشوند که در قبال کار و خدماتی که ماینر با استفاده از کامپیوتر، اینترنت و برق خود انجام داده، بهدستآمده است. به همین دلیل یک نوع کسبوکار محسوب میشود و هر ارز دیجیتالی که به این روش کسب شده باید بهعنوان درآمد ثبت و گزارش شود.

♦️ درنتیجه مالیات پرداختنی هم باید همزمان شناسایی و ثبت شود. البته با توجه به اینکه مراکز استخراج ارزهای دیجیتال فعلا معافیت مالیاتی دارند، مالیات پرداختنی آنها صفر است.

3- وجود چند نوع ارز دیجیتال متفاوت، حسابداری ارزهای دیجیتال را پیچیده تر می کند

خرید، فروش و تراکنش بیش از یک نوع ارز دیجیتال به فرض ارز دیجیتال بیت کوین، اتریوم و… چندلایه محاسباتی برای ارزش منصفانه بازار، بهای تمام شده تعدیلی و سود و زیان ایجاد میکند که همگی باید ثبت و گزارش شوند به همین دلیل حسابداری ارزهای دیجیتال زمان و دقت بیشتری نیاز دارد.

نکته

ارزش منصفانه قیمتی است که مورد توافق خریدار و فروشنده باشد با این شرط که طرفین معامله از تمام اطلاعات مربوط به آن آگاه هستند و از روی اجبار قصد خرید یا فروش ندارند.

4- سود و زیان ارزهای دیجیتال باید بر اساس بهای تمام شده تعدیلی محاسبه شود

بهای تمام شده تعدیلی در واقع متوسط بهای همه ارزهای دیجیتالی است که خریداری کرده اید یعنی از اولین بیت کوینی که به دست آوردهاید تا آخرین موردی که خریدید. اگر با چند ارز دیجیتال مختلف کار میکنید، باید بهای تمام شده تعدیل شده را جداگانه برای هر نوع ارز دیجیتال محاسبه و ثبت کنید.

5- ارزش تراکنش ارزهای دیجیتال بر اساس ارزش منصفانه بازار در همان روز تعیین می شود

فرقی نمیکند که ارزهای دیجیتال را بهعنوان کالا معامله میکنید یا بهعنوان پول پرداخت میکنید، در هر حال باید درآمد حاصل را بر اساس ارزش منصفانه بازار ثبت کنید؛ مثلا، اگر خدمات حسابداری ارائه میکنید و مشتری مبلغ 0.005 بیت کوین به شما پرداخت میکند، درآمدتان مساوی 0.005 ضرب در قیمت فروش بازار یک بیت کوین در زمان دریافت است. یعنی باید توجه داشته باشید که در بازه زمانی که بیت کوین میخرید هر واحد از آن را با چه مبلغی میفروشند، سپس ارزش منصفانه بازار را به دست آورید.

6- فعالیتهای غیرقانونی با استفاده از ارزهای دیجیتال

با توجه به عدم تشخیص هویت دارنده ارزهای دیجیتال، قانونمند کردن استفاده از آنها بسیار سخت است و بانکها و دولتها هم فعلا قانونگذاری شفافی ندارند. به فرض قانونی تعیین نشده است که گویای این موضوع باشد که شما در یک بازه زمانی حق خریداری چه مقدار ارز دیجیتال را دارید. به همین دلیل ارزهای دیجیتال اغلب برای پولشویی، فرار از مالیات و سایر اقدامات غیرقانونی استفاده میشوند یعنی یک تراکنش بزرگ یا مستمر ارزهای دیجیتال شما میتواند توجه قانون را جلب کند.

♦️ پس با اطلاع از جزییات دقیق تراکنشهای ارز های دیجیتال خودتان یا مشتری، اطمینان از قانونی بودن را داشته باشید و ثبتها و مدارک لازم را نگهداری کنید تا بتوانید ادعایتان را ثابت کنید.

7- قوانین مختلف وضع شده برای ارزهای دیجیتال در کشور های دیگر

قوانین ارزهای دیجیتال در کشورهای متفاوت فرق میکند. در برخی از کشورها مانند چین استفاده از ارزهای دیجیتال غیرقانونی است درنتیجه حسابدارها باید از این قوانین بینالمللی اطلاع داشته باشند تا دچار مشکلات قانونی نشوند.

♦️ روسیه هم مانند ایران قانون شفافی در این زمینه ندارد اما کانادا، جمهوری چک و ایسلند قطب استخراج قانونی ارزهای دیجیتال هستند. همچنین آمریکا هم ارزهای دیجیتال را به عنوان کالا معرفی نموده است.

توضیح حسابداری ارز های دیجیتال

در ایران ارزهای دیجیتال به عنوان واحدی از پول قانونی به شمار نمیروند، اما غیرقانونی هم نیستند. از آنجا که این تراکنشها در سیستم بانکی کشور وارد نمیشوند، اموری مانند مالیات نیز در آنها قابل پیگیری نخواهد بود. تنها موردی که قانون شفافی در مورد آن وجود دارد، استخراج ارزهای دیجیتال است که میتوان با اخذ مجوز از وزارت صمت آن را انجام داد. در متن و مصوبه فوق به آن اشاره شده است. پس از این رو استخراج ارز دیجیتال مشمول مالیات است. اما اگر درآمد ارزی حاصل از ارزهای دیجیتال مجددا به چرخه اقتصادی تزریق شود، معاف از مالیات خواهد بود.

اگر شرکت شما ارز دیجیتالی خریداری کرده است باید آن را در دفاتر و سیستم حسابداری ثبت کنید تا از لحاظ قانونی دچار مشکل نشوید. با توجه به برداشت از استاندارد های حسابداری ارز های دیجیتالی مثل بیت کوین را نمیتوان در حال حاضر جزو وجوه نقد حساب کرد.

ارز دیجیتال به علت ریسک بالای آن جز وجوه نقد نیست

تعریف وجوه نقد بیانگر این است که وجه نقد شما باید قابلیت رویت را داشته و فیزیکی باشد، مثل دلار، یورو، ریال و… اما ارز های دیجیتال همانطور که از نام آنها پیداست دیجیتالی هستند و فیزیکی و قابل رویت نیستند، بنابراین نمیتوان آن ها جزو وجوه نقد به حساب آورد. همچنین ارز دیجیتال مانند سکه سریع المعامله است معاملات سریع المعامله در بازار ریسک بالایی دارد و نمیتوان آن را به عنوان وجه نقد شناسایی کرد.

سبد خرید